Modelversioner

Det løbende arbejde med model og data giver anledning til at både modellens ligninger og datagrundlaget udvikles og ændres. En modelversion vil typisk opsamle resultaterne af udviklingsarbejder på flere områder. Derfor er samlingen af en ny modelversion også forbundet med aftestning, fejlsøgninger og dokumentation. I forbindelse med aftestningen af en ny modelversion inviteres modellens brugere til at afprøve en betaversion af modellen i en periode på omtrent 3 måneder. Efter betaperioden tages den nye model i brug.

En modelversion er en samlet pakke. Pakken indeholder ny model, ny databank samt reviderede fremskrivninger og grundforløb. Desuden er det ofte nødvendigt at revidere mange af de redskaber og formodeller, som tilbydes sammen med ADAM. Dokumentationen af modellens ligninger, data og egenskaber fornyes også i forbindelse med samlingen af en ny modelversion. Ofte benyttes modelversioner til også at opgradere den software, som er en del af pakken.

Modelversioner samles typisk med 1-2 års mellemrum. Det kan være oftere, fx hvis der sker store datamæssige ændringer som følge af fx revisioner i Nationalregnskabet.

Modelversionen ADAM marts 2024 afløser modelversionen april 2023.

I modelversion marts 2024 (Mar24) - der udkom i en betaversion fra begyndelsen af maj 2024 - er den sidste modelversion på det nuværende nationalregnskab i 2010-priser. Hensigten med med Mar24 er at forberede model og databank til hovedrevisionen af nationalregnskabet i juli 2024. Der er dog enkelte ændringer i forhold til modelversionen april 2023, der primært drejer sig om datagrundlaget for pension samt ændringer som følge af ny skatteaftale i december 2023.

Derudover er formodellerne Basta og Uadam blevet revideret. Pskat forventes at blive færdiggjort i løbet af modelversionens betaperiode.

Pension

Data til pensionsmodellen i Mar24 versionen af ADAM bygger fra 2014 til 2022 på registerdata. Kilderne er formueregisteret, register for pensionsindbetalinger (CPS), paf-register og eIndkomst. Tilsammen danner registrene et datagrundlag, der dækker pensionsformuer (Wp), -indbetalinger (Tp) og –udbetalinger (Typ).

Formueregisteret dækker i store træk bredere end det hidtidige pensionsdata. Særligt er dækningen af pengeinstitutter bedre og underopdelingen på pensionsordninger (r,o1,o2) og aftalegrundlag (c,i) fås nu fra data i stedet for beregnede nedfordelinger af aggregerede størrelser. Wp er større i Mar24 end i Apr23 i perioden 2014-2022, og forskellen kommer fra en større dækning af pengeinstitutterne (Wp_b).

De nye kilder til data har kunnet flettes ind i den eksisterende pensionsmodel og ændrer dermed ikke modellens ligninger væsentligt.

Personlige indkomstskatter

Ændringen i de personlige indkomstskatter er delvist en konsekvens af skattereformen, som blev annonceret i regeringsgrundlaget for SVM-regeringen i december 2022 og blev en aftale i december 2023. Et af elementerne i skatteaftalen er at den nuværende topskat erstattes af tre nye skatter (mellemskat, topskat og top-topskat) på et ændret indkomstgrundlag og forskellige bundfradrag. Indkomstgrundlaget for de nye 'top'-skatter er bredere end personlig indkomst, som er grundlaget for topskatten. Forskellen er at der ikke medregnes fradrag for arbejdsmarkedsbidrag.

Data for indkomsterne i de personelige indkomstskatter er revideret og udbygget. Den nye opgørelse er konsistent med statistikbanktabellen PSKAT2. Samtidig øges antallet af indkomst- og fradragskomponenter i en enkelt post sådan at selvangivelsens hovedposter kan genskabes på aggregeret niveau i ADAMs databank.

Fradrag og indkomster opdeles som tidligere på socioøkonomiske grupper. I Mar24 opdateres nøglerne årligt ud fra skatteregisteret. Lønmodtagerfradragene bliver opdelt i 6 forskellige fradrag i Mar24

- bidrag til a-kasse

- befordringsfradrag

- beskæftigelsesfradrag

- jobfradrag

- pensionsfradrag

- øvrige lønmodtagerfradrag

Privat forbrug

Nye pensionstal og ændringer i udskudt skat påvirker opgørelsen af den forbrugsbestemmende formue.

Pensionsindbetalinger sker i den erhvervsaktive alder, hvor indkomsten og skatteprocenten er relativ høj. Udbetalingerne kommer i pensionsalderen, hvor indkomst og skatteprocenten kan være lavere. Der er også lavere beskatning af afkast i en pensionsordning. Kapitalindkomst indgår i grundlaget for kommunale skatter, hvor landsgennemsnittet er omtrent 25 pct. I pensionsordninger beskattes afkast med satsen for pensionsafkastskat, og satsen for pensionsafkastskatten er ca. 15 pct.

Lønrelationen

I den foregående modelversion Apr23 blev definitionen af dagpengenes kompensationsgrad ændret til værdien af dagopen og gennemsnitlig løn efter skat. Ændringen kom fordi beskæftigelsesfradraget gradvist var blevet stort. t. I Mar24 er der ændringer i indkomstskatteligningerne. Herunder bliver beskæftigelsesfradraget og andre lønmodtagerfradrag behandlet eksplicit. Det betyder ligningen for kompensationsgraden ikke kan være uændret, men skal tilpasses de nye skattevariabler.

Bemærk at de kommende skatter (mellem-, top- og top-top-skat) som afløser den nuværende topskat ikke indgår i beregningen af kompensationsgraden. Hypotesen er at beskatningen af lønmodtagere med indkomst på fx top-top-skatteniveau næppe har for betydningen for den måde dagpengesystemets satser påvirker den gennemsnitlige løn på kort sigt eller på ledigheden på langt sigt.

Øvrige ændringer

Ny tidsserie for huspriserne, ændring af ligning for offentlig gæld (realkredit i almennyttige boligselskaber) samt samtidig ændring i kilde til visse elementer i den offentlige gæld. Derudover er der generelle fejlrettelser i databanken.

For yderligere og detaljeret oplysninger om modelversion april 2023 henvises til Vedrørende modelversion Marts 2024.

Modelversionen Adam juli 2017x afløser modelversionen juli 2017.

Modelversionen juli 2017 patch 2 (Jul17x) afløser modelversionen juli 2017 patch 1 (Jul17). Modelversion Jul17x indeholder rettelser, som væsentligt mindsker risikoen for inkonsistens.

Problemerne med modellens ligninger og de rettelser, som det har givet anledning til, er beskrevet i modelgruppepapirerne jnr04718 og jnr13718. Rettelserne kan opdeles i grupper:

- Indførelse af restriktioner på io-celler i løbende og faste priser

- Ligningen for lagerinvesteringer

- Fjernelse af J-led i identiteter

- Rettelse i opskrivning af relation til bestemmelse af afgifter i faste priser

Io-cellerne bruges til at knytte produktion og import til efterspørgslen samt at binde priserne på anvendelser til de samlede produktionsomkostninger. Seneste ændring i io-ligningerne er i modelversion Jul17, hvor sammenhængene mellem offentligt forbrug og den dertil knyttede produktion blev beskrevet mere detaljeret. Der var ingen restriktion som sikrede konsistens i io-cellerne. Det er tilføjet i Jul17x. Der er til Jul17x også ændringer i io-sammenhængene, som berører nordsøproduktionen af olie og gas.

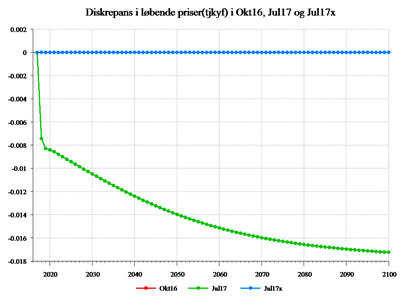

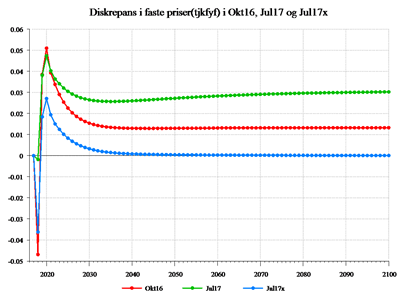

Der findes tjekvariabler i ADAM, der gør det muligt at undersøge om modellen er konsistent. Et af disse tjek vedrører bruttoværditilvæksten (BVT). BVT kan opgøres både fra anvendelsessiden og fra tilgangssiden, og io-sammenbindingen skal sørge for at de to opgørelse af BVT bliver næsten ens. Figurerne nedenfor beskriver diskrepansen i modelgruppens steady state vækstforløb i de seneste modelversioner:

Grafen til venstre viser diskrepansen i pct. af BVT i løbende priser. I modelgruppens steady state vækstforløb har Jul17 en diskrepans i løbende priser på knap 0,02 pct. af BVT på langt sigt. Der findes ikke en diskrepans i Okt16, og den er fjernet i Jul17x, jf. rettelserne. Grafen til højre viser, at der er diskrepans i alle modelversioner i modelgruppen steady state vækstforløb for BVT i faste priser. Jul17 har den største diskrepans på 0,03 pct. af BVT på langt sigt. Okt16 har en diskrepans på langt sigt på godt 0,01 pct. af BVT i faste priser. På kort sigt har Jul17x også en diskrepans, men den er mindre end de to foregående modelversioner, og diskrepansen går mod nul på langt sigt.

Nedenfor gennemgås ændringerne i modellen i flere detaljer:

Offentlig forbrug

Der var i Jul17 ikke nogen restriktion, som sikrede at io-cellerne i søjlen for Co stemmede med ligningen for bestemmelsen af Co. Rettelserne er dokumenteret i papiret jnr04718. Overordnet set er følgende restriktion inkluderet i løbende og faste priser, hvor hhv. pxo_co og fXo_co bestemmes:

Hvor i = a, b, e, h, ne, nf, ng, nz, qf, qs, qz, o og j = 01, 2, 3r, 3k, 3q, 59, 7b, 7y, s. Sp_co er anvendelsesfordelte skatter og afgifter.

I Jul17 var der ikke relationer, som sikrede at priser og mængder overholdte kædeaggregeringsrestriktionen, dvs. at dansk produktion af energi til eksport, Xe_e3, og dansk produktion af energi til indenlandsk efterspørgsel, Xexe3, var den samlede danske energiproduktion:

Det gøres i Jul17x ved at indføre relationen:

Og prissammenhængen overholdes da:

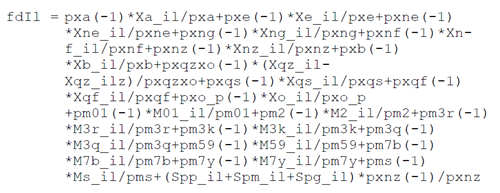

Lagerinvesteringer

Relationerne for investeringerne er ændrede, og justeringer i endelige priser modposteres i lagerinvesteringerne. Det foregår ved, at justeringen i priserne omregnes til en samlet værdi i løbende priser, som modregnes i lagerinvesteringerne. Modregning findes i variablen, Xqz_ilz og justeringen indregnes i qz-erhvervets lagerinvesteringer Xqz_il. Tidligere blev justeringen også indregnet i faste priser, men justeringen skal kun med i løbende priser. Derfor ændres der i ligningen for investeringer i faste priser, fdIl, hvor Xqz_il erstattes med Xqz_il-Xqz_ilz, og derved bliver:

Jul17: fXqz_il = (Xqz_il + Xqz_ilz)/pxqzxo til Jul17x: fXqz_il = Xqz_il/pxqzxo

Det betyder at Xqz_il kun får betydning for lagerinvesteringsprisen.

Fjernelse af J-led i identiteter

J-led (og mange) k-faktorer indeholder historiske residualer. Principielt Y = f(X) + J. Herunder er der også relationer, som skyldes aggregeringsslør. Nationalregnskabet laves på et meget detaljeret niveau. I Adams ligninger repræsenteres de samme tidsserier på et højere detaljeringsniveau. Specielt er det i input-output systemet forenklet antaget at samme pris kan benyttes i alle celler i rækken. Dermed holder rækkerestriktionen, mens søjlerestriktionen typisk vil være approksimativ. Der gælder noget tilsvarende i prissammenbindingen. Derfor er det restled (og k-faktorer) i en række relationer, som reelt burde være identiteter. I fremskrivninger og analyser bør disse J-led ikke aktiveres, da det giver mulighed for at introducere inkonsistens.

J-led som skal være nul historisk og i fremskrivninger er fjernet. Det betyder f.eks. at relationerne pnimp1, pnibp1, pne01, pxo_co, pxqz_co og fxqz_il ikke længere har j-led. Relationer, der ikke stemmer historisk, men som har karakter af at være identiteter i fremskrivninger og analyser, har fortsat J-led. Disse J-led skal bruges varsomt - helst kun midlertidigt og kortvarigt. Eksempler på relationer med sådanne J-led er fXo_co, Ilo, Ilo1, pilo, pilo1 og Jfdil.

Der er også J-led i io-koefficienter. Hvis man benytter sig af disse J-led, skal man være særligt opmærksom på om io-koefficienterne overholder et bånd, hvor positive J-led og negative J-led tilsammen sikrer at kædeaggregeringsformlen overholdes. Modellens ligninger indeholder - med få undtagelser - indtil videre ikke automatik på dette område. Brugeren af modellen må selv sørge for, at der er konsistens. Det nemmeste er at undgå at aktivere J-leddene i io-ligningerne, så vidt det er muligt. De endelige priser kan justeres. Her er der en automatik, som sikrer at der medjusteres konsistent i prisen på lagerinvesteringer.

Rettelse i opskrivning af bestemmelse af afgifter i faste priser

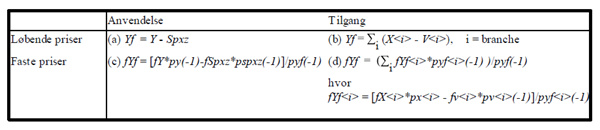

Som tidligere nævnt, så kan BVT-identiteten opskrives fra både anvendelsessiden og fra tilgangssiden. Tabellen nedenfor viser de ligninger, som bruges i ADAM.

BVT i løbende priser bestemmes ved (a) og og i faste priser ved (d). Ligningerne (b) og (c) bruges til at beregne diskrepansen mellem anvendelsessiden og tilgangssiden i løbende priser (tjkyf) og faste priser (tjkfyf), dvs.:

tjkyf = Relation (b) - Relation (a)

tjkfyf = Relation (c) - Relation (d)

En udfordring er dog, at der ikke findes afgifter i faste priser, og de er derfor bestemt ved approksimationen i Jul17:

Ligningen vil i princippet være korrekt i fremskrivningsperioden, men da ligningen er opskrevet med aggregerede variabler, vil der opstå aggregeringsfejl i den historiske periode og i fremskrivningsperioden. Desværre har det vist sig at der var fejl i ligningen for fSpxz i Jul17 og tidligere. For det første var afgifter på værdigenstande, Ikn, faldet ud af relationen. For det andet var udtrykket for anvendelse, fA, ikke altid blevet korrekt. Disse fejl er rettet i Jul17x. I nogle tilfælde var fejlen i fSpxz væsentlig (tjkfyf). Som ovenfor beskrevet, var diskrepansen i modelgruppens steady state vækstforløb for BVT i løbende priser af en væsentlig størrelse i modelversion Jul17. Fejlen i Spxz-relationen er en væsentlig årsag til denne diskrepans-fejl. Notatet tmkxxxxx beskriver overvejelserne i forbindelse med med ændringerne i fSpxz relationen til Jul17x. Vurderingen i notatet er, at der forsat er en aggregeringsfejl, men at den er lille.

Der kan læses yderligere om modelversion Jul17x i papir nmh10818.

Modelversionen Adam juli 2017 afløser modelversionen okt16.

Der er få ændringer i modelversionen jul17

- Befolkning og arbejdsmarkedsbalance giver mulighed for fordeling på ydelse såvel som aktivitet

- Ændring i leverance af private tjenester til offentligt forbrug

- Omlægning af LD opsparing

- Samt mindre tilpasninger og fejlrettelser

Befolkning og arbejdsmarked

Arbejdsmarkedsbalancen og befolkningsregnskabet beskriver befolkningen, hvor undergrupperne er opdelt af aktivitet. For offentlig forsørgede er det afgørende om modtagerne af den offentlige ydelse er passive modtagere eller aktive modtagere. Fx vil modtagere af kontanthjælp ofte være i et forløb, hvor der kan være passive og aktive perioder. Personer i aktive perioder vil blive indplaceret i en gruppe af aktiveringsydelser. De samme personer vil i perioder uden aktivering blive placeret i en gruppe af passive modtagere. Aktivitetsopdelingen er designet således at tilknytningen til arbejdsmarkedet er tydelig. Men nogle gange er det hensigtsmæssigt at opdele modtagere af indkomstoverførsler efter ydelse. Det giver modelversionen jul17 mulighed for.

Ændringen er et resultat af arbejdet i en analysegruppe med deltagere fra FM, BM, STAR og Dst. Analysegruppen konkluderede at nogle få, ekstra fordelinger af enkelte grupper i befolkningsregnskabet vil give mulighed for at opstille et befolkningsregnskab, der approksimativt kan beskrive en gruppering efter ydelse.

Gruppen af kommunalt aktiverede opdeles i undergrupper, så det fremgår at der blandt de aktiverede er modtagere af integrationsydelse, ledighedsydelse, revalideringsydelse og sygedagpengemodtagere. Desuden opdeles gruppen af passive kontanthjælpsledige så det fremgår at en del af dem får integrationsydelse. Modtagere af integrationsydelse kan også være i kommunale løntilskudsordninger.

Det betyder at der nu findes data og modelrelationer for følgende ydelsesopdelte memoposter:

- Integrationsydelse

- Ledighedsydelse

- Revalideringsydelse

- Sygedagpenge

- Kommunal aktivering

- Ledige på kontanthjælp

De historiske opdelinger er fundet tilbage til 2007.

Ændring i leverance af private tjenester til offentlig forbrug

Leverancer fra servicebranchen (qz) til offentligt forbrug (Co) har historisk haft en meget forskellig prisudvikling end leverancer til øvrige anvendelser. For at fange denne forskel er produktionen i qz-branchen delt i to. En del, der leverer til anvendelse i offentligt forbrug (Xqz_co), og en del, der leverer til de øvrige anvendelser (Xqzxo).

Modelmæssigt følger den del af produktionen, der leverer til offentligt forbrug (Xqz_co), prisen på den offentlige sektors produktion. Den resterende del (Xqzxo) følger den generelle branche-prisadfærd for qz-branchen. Den samlede produktion i qz-branchen er summen af de to komponenter. Mængdeudviklingen i den del, der leverer til offentligt forbrug følger den offentlige sektors produktion.

Produktionen i den offentlige branche er ligeledes delt op i leverance til offentligt forbrug (Xo_co) og leverancer til øvrige anvendelser (Xoxco). Begge dele følger prisudviklingen på produktionen i den offentlige sektor. Den samlede produktion i den offentlige branche er summen af de to komponenter. Ændringerne er inkluderet for at øge sammenhængen mellem udviklingen i den offentlige sektor og den offentlige branche.

Omlægning af LD opsparing

Omlægningen af LDs pensionsformue fra at være opgjort med udskudt skat til en aldersopsparingslignende ordning (uden udskudt skat) i 2015 omfattede kun godt og vel halvdelen af denne formue. Det har derfor været nødvendigt at udvide ADAMs ligninger så de kan håndtere at LDs pensionsformue fra og med ultimo 2015 består af såvel en del der påhviler en udskudt skat (o1-delen) og resten der ikke gør (o2-delen). Ændringerne er slået igennem i LD-ordningsspecifikke ligninger (dvs. venstresidevariablers navne slutter med ”_ld”), samt i ligninger for følgende variabler: Tip_cf, Typn_cf, Wp, Wcp, Sywp, Syp og Tfcp_cf_x.

Øvrige ændringer

Der er flere mindre fejlrettelser ændringer, som karakteriseres som rent tekniske ændringer

Modelversionens hovedsigte er at slutte det nuværende nationalregnskabsregime med en helt aktuel model, sådan at efterårets store modelversion (Oktober 2014, Okt14) kun indeholder nye nationalregnskabstal og de deraf afledte modelrettelser. Det betyder, at modellen får følgende indhold:

·Revideret Uadam. Baggrunden er revisioner i offentlig forsørgede tilbage til 2007, nye tal for flexydelse og en ny udgave af midlertidig uddannelse og midlertidig arbejdsmarkedsordning.

·Ændringer i pensionsmodel (alderspension) med rettelse i forbrugsbestemmende formue.

·Rettelser i personskatter og selskabsskatter.

·IO-system med IO-koefficienter.

·Vending af offentlig sektor sådan at det offentlige forbrug bestemmes med udgangspunkt i variabler, som beskriver den offentlige sektor. Erhvervet af offentlige tjenester knyttes til udviklingen i offentlig sektor.

·Ændringer i behandlingen af aktier i den finansielle delmodel.

·Ændring i usercost, som følge af delvist egenfinansiering af kapital.

·En række fejlrettelser.

·Reestimation af modellens stokastiske relationer - herunder reestimation af makroforbrug, forbrugssystem, faktorefterspørgselsrelationer, prisrelationer og importrelationer.

·Ny data for boligejernes andel af restindkomsten i boligbenyttelse.

Selvom modellen indeholder flere betydelige ændringer, så er multiplikatoregenskaberne generelt meget sammenlignelige med den foregående model, Jul13.

Ændringerne i multiplikatoregenskaber er et resultat af alle ændringer i modellen. Ligeledes kan grundforløbene have en betydning. Aktivitetseffekten af et ekspansivt stød er dog kun marginalt anderledes. Det samme mønster genfindes i mange andre eksperimenter i de to modeller.

De fleste af de ændringer, som har betydning for multiplikatorerne, kommer fra omformuleringen af input-output systemet og de tilhørende prissammenbindingsligninger. Ændringerne bidrager til marginal svagere crowding-out effekt i modellen. Der er ændringer i prismodellen for både landbrug og fødevareindustri og for boligbenyttelse. I begge tilfælde betyder ændringerne en svagere crowding out effekt. I jul13 er der ikke effekter på outputpriser i landbrug og fødevareproduktion på grund af antagelsen om fuldkommen konkurrence på verdensmarkedet. I jun14 er handelsavancer behandlet mere konsistent, sådan at ekspansive stød med givne markedspriser vil give et fald i outputprisen. I boligbenyttelse er prisrelationerne ligeledes ændret. Effekten af ændringerne er endnu ikke fuldt belyst. De foreløbige analyser tyder på at boligmodellen bliver marginalt langsommere. Ydermere er importpriselasticiteten estimeret marginal lavere.

Der er desuden ændringer i ligningerne for det offentlige varekøb for salget af offentlige varer og tjenester. Disse ændringer har i nogle tilfælde betydning for effekten på offentlig produktion og offentlig forbrug.

Førsteårsmultiplikatorerne er ikke ændret væsentlig. I enkelte tilfælde er førsteårsmultiplikatorerne dog ikke er helt identiske. De væsentligste ændringer vedrører vendingen af den offentlige sektor, som giver marginalt anderledes effekter på det offentlige forbrug. Reestimationen af forbrugsligninger har øget konjunkturfølsomheden i bilkøbet og bidrager til en kraftigere effekt på det private forbrug på kort sigt.

Eksperimentet med moms, Spg, er et eksempel på, at forbruget , alt andet lige, er blevet mere sensitivt overfor indkomstændringer, hvorfor forbruget stiger mere i Jun14 end Jul13. Når privatforbruget, fCp, som i momseksperimentet bliver lidt større, kommer der mere gang i økonomien, hvilket øger afgiftsindtægterne, Sp. Spg sænkes dog med mere i Jun14 end i Jul13, hvilket samlet betyder, at budgetunderskuddet, Tfn_o, øges en smule i Jun14 i forhold til Jul13. I eksperimentet med personskatterne, Ssysp, ses det, at stigningen i forbruget er lavere i Jun14 end i Jul13. Dette skyldes ændringerne i pensionsrelationer, som gør indbetalingerne større, hvilket umiddelbart nedsætter den forbrugsbestemmende indkomst på kort og langt sigt, Ydk_h og Ydl_hc.

Eksperimentet med skattepligtige overførsler, Tyrrs, er et eksempel på, at indkomstgrupperne har fået nye broligninger. Dette betyder fx, at det beregnede skatteprovenu fra øgede overførsler er større i Jun14 end i Jul13. Effekten på økonomien er derfor mindre, der bliver betalt mere i skat, men til gengæld er det offentlige budgetunderskud ligeledes mindre. Det sidste eksempel i den korte gennemgang her er stødet til den offentlige beskæftigelse, Qo1. Eksperimentet er et eksempel på, hvordan vendingen i det offentlige erhverv og sektor har direkte betydning for det offentlige forbrug, fCo. Det samlede offentlige forbrug afhænger også af køb af varer og tjenester. I Jun14 er det offentlige varekøb afhængig af den private efterspørgsel. Dermed er der en mindre effekt på det samlede offentlige forbrug i Jun14. Tilsvarende er effekten på de offentlige udgifter mindre og den marginale negative effekt på det offentlige budget er lavere. Når der kigges på de tre andre eksperimenter, ses det, hvordan andre eksperimenter påvirkes indirekte af vendingen af IO-systemet. Hvor fCo faldt i Jul13, er fCo uændret i Jun14.

Analysen af førsteårs-multiplikatorerne findes i modelgruppepapiret nmh19d14.

I Jul13 er indbygget ny timebeskæftigelse samt ny netto- og bruttoledighed, og de tilsvarende modeldele (dvs. faktorefterspørgsel, outputpriser og lønrelation) er re-estimeret og ændret. Dertil kommer nogle mindre ændringer, som enten er fejlrettelser eller opfølgning på udviklingsprojekter. De nye data vedrører nationalregnskab og arbejdsmarkedsstatistik.

Nationalregnskabet, version juni 2013, indeholder reviderede arbejdstimetal. Jf. NYT fra Danmarks Statistik nr. 359, 2013. Se også notatet Ekstraordinær revision af løn, beskæftigelse og timer, som kan findes på www.dst.dk/nationalregnskab. Revisionen nødvendiggør en tilpasning af modellens relationer. Først og fremmest er faktorblokken re-estimeret. Men det har også været nødvendigt at re-estimere brancheprisrelationerne.

Arbejdsmarkedsstatistikken har offentliggjort en lang tidsserie for nettoledigheden. Jf. Statistikbanken.dk, tabel AULAAR: Fuldtidsledige (netto) efter køn og personer/pct. I Adam har vi hidtil brugt vores egen tilbageføring af nettoledigheden. Det har givet anledning til en afklarende analyse. Den historiske nettoledighed, som er medtaget i Adams databank, vil med tiden erstatte den offentliggjorte nettoledighed. Ændringerne i nettoledigheden er forholdsvis små og vedrører udelukkende perioden 1979-2000, hvor der også er konsekvensrettet i bruttoledigheden og arbejdsstyrken. Revisionen har gjort det nødvendigt at re-estimere lønrelationen og relationen for uddannelsessøgende udenfor arbejdstyrken.

Der er samlet nye data for eksportmarkedet fordelt på Adams sitc-grupper. De nye data for eksportmarkedet er blevet indbygget i databanken og eksportrelationerne er blevet reestimeret.

Relationen for obligationskursen på statsobligationer er ændret. Tidligere er den beregnet som forholdet mellem kursværdien og den nominelle værdi, men er nu udtrykt som en funktion af afdragsraten og varigheden.

Der er også foretaget en enkelt mindre revision i modellens finansielle konti. Revisionen berører både data og ligninger.

I de seneste modelversioner, Dec09 og Okt12, er der gennemført en sanering af modellens variabelnomenklatur. Saneringsrunden afsluttes med i Jul13 at omdøbe de EU-relaterede subsidier og afgifter.

Modelversionen Oktober 2012 (Okt12) er efterfølgeren til modelversionen December 2009 (Dec09). I okt12 indarbejdes større ændringer i pensionsdata og befolkningsdata. Desuden er der ved overgangen til modelversion okt12 indarbejdet ændringer på følgende områder i modellen:

- Befolkning og arbejdsmarked

- Lønrelation og bruttoledighed

- Pensionssystem, indkomst og formue

- Input-output system

- Boligmodel

- Priser

- Skatter og afgifter

3.1 Bolig

I Okt12 bestemmes boliginvesteringerne ud fra bruttokapitalen, fKbh, og nettokapitalen ud fra sin dynamiske identitet. Dette er forskelligt fra modelversion Dec09, hvor nettokapitalen blev bestemt ud fra bruttokapitalen, hvorefter boliginvesteringerne blev bestemt ud fra nettokapitalen. Investeringsreaktionen er derfor anderledes og reagerer hurtigere og med pukkel i Okt12, mens investeringsreaktionen var mere langstrakt i Dec09. Forskellen er udtalt ved renteeksperimentet, hvor boliginvesteringernes reaktion fylder mere end ved det ufinansierede varekøbseksperiment, hvor reaktionen i det private forbrug og dermed i boligefterspørgslen kun kommer gradvist, mens selve varekøbets effekt dominerer. Beskæftigelsens tilpasningstid ved et renteeksperiment i Okt12 bliver derved lidt kortere samtidig med at maksimumeffekten er forøget. Det afspejler, at den ligevægtsskabende løneffekt skabes hurtigere, når arbejdsløsheden reagerer mere.

3.2 Input-output

I Input-output systemet er inkluderet en dummy option, der tillader eksogenisering af visse anvendelsespriser via dummyer Dpn< j>. Eksogeniseringsmuligheden opnås ved at justere cellerne i rækken for Xqz. Med eksogenisering slået fra er der ingen ændring i beregningen af cellerne ift. modelversion Dec09. Med eksogeniseringsmuligheden slået til beregnes cellen Xqz_< j> residualt ud fra den givne nettopris og værdien af de øvrige celler i søjlen for anvendelsen. Summen af ændringerne opsamles i lagercellen for Xqz (gennem Xqz_ilz), således at rækkesummen for Xqz forbliver uændret. Målet for den samlede justerings størrelse er Xqz_ilz /Y. Man bør ikke eksogenisere for mange anvendelsespriser ad gangen, for så bliver der nemt en inkonsistens i forhold til produktionspriserne, som kan give konvergensproblemer.

Rettelse i IO systemet. Erhvervsfordelte investeringspriser. JAOxxxx.

Rettelse i energiligninger. Produktionen af råvarer er nu bundet sammen med eksporten af energivarer. Desuden er der ændret i io-ligningerne xe_xne og xe_xng. Inputtet fra råvareproduktion i olieraffinaderier (ng) og energiforsyning (ne) følger nu råvareproduktionen i et fast forhold. Der er desuden ændret på ligningerne for import af råolie og import af kul, således at importen af disse falder/stiger når den indenlandske råvareproduktion stiger/falder.

3.3 Kapitaltal, faktorblok og sektorpriser

I sektorprisrelationerne er udtrykket for de langsigtede enhedsomkostninger ændret således, at ejendomsskatternes optræden heri er konsistent med ejendomsskatternes optræden i andre produktionsskatter på erhverv, jf. MMI17112 og MMI24512. Den nye formulering har ikke betydning for modellens egenskaber.

J-led og eksogeniseringsmuligheder i faktorblokken for fKnm< i>wx, fKnm< i>wx, fKnb< i>wx, fVm< i>wx, fVe< i>wx og Hq< i>wx er fjernet, så det er kun muligt at støde til de ønskede størrelser gennem fKnm< i>w, fKnb< i>w, fVm< i>w, fVe< i>w og Hq< i>w eller trenderne.

Kapitalakkumulationsligningerne er ændret, så prisindeksene for kapitalmængderne er ændret fra pknb< i>(-1)/(0.5*pib< i>(-1)+0.5*pib< i>), til nu kpfib< i>*pknb< i>(-1)/pib< i>(-1) (og tilsvarende for pim, pinvb og pinvm).

3.5 Befolkning og bruttoledighed

Datagrundlaget for Adams befolkningsregnskab er blevet ændret.

3.6 Lønrelation mm

Det er valgt at bruge bruttoledigheden i lønligningen, og at gøre forskellen på bruttoledigheden og nettoledigheden proportional med bruttoledigheden, så de to ledighedsbegreber udvikler sig proportionalt.

Udover skiftet af ledighedsbegrebet, er der ikke nævneværdig forskel på lønrelation i Okt12 modelversionen og lønrelationen i Dec09 modelversionen. Koefficienterne til hhv. arbejdsløshed og inflation er uændrede. Forskellen er dog at restriktionerne på de to nævnte parametre netop accepteres når der bruges nettoledighed, men afvises, når der bruges bruttoledighed. Koefficienten til inflationen, når bruttoledigheden anvendes, kan netop accepteres når den bindes til 0.2, jf. DKN25o12.

3.7 Offentlige indtægter og udgifter

O-branchen er omformuleret så asymmetrien mellem fYfo og Yfo er fjernet. Variablene lohkk, loh og lohk er fjernet, så offentlige lønningerne ændres gennem variablen klo.

Skattesatsen i ejendomsskatterelationen er ændret fra at være en implicit beregnet skattesats til at være regelsatsen. Dette har betydning for modellens boligusercost.

Der er sket ændringer i modelligningerne for andre produktionsskatter (de ikke varefordelte indirekte skatter) ved det, at de andele, som fordeler de samlede afgiftsprovenuer ud på ADAM-brancher er blevet ændret til eksogene variable i stedet for faste koefficienter. Dvs. der er fremstillet en tidsserie for hver af andelene i ligningerne. Derudover er ligningerne for de andre produktionsskatter i ADAM-okt12 identiske med dem, der lægger i ADAM-dec09. For yderligere information henvises til arbejdspapiret RBJ27612.

3.8 Pension

Pensionsmodellen i ADAM er ændret af tre årsager: dels de nye pensionstal omtalt i afsnit 2, dels ændring i ligningen for PAL-belastningsgraden og dels introduktionen af nye kapitalpensionskonti (uden udskudt skat) fra og med 2013, jf. MOL04811, MOL21n11 og MOL02o12.

Generelt er pensionsmodellens ligninger ændrede så vi kan danne variabler, med værdier fra de nye pensionstal, der modsvarer de variabler som har deres værdier fra nationalregnskabet. Herefter har vi defineret k-faktorovergange, så begge variabeltyper kan koeksistere i modellen og databanken. For bidrag til og ydelser fra kollektive ordninger i private pensionsenheder har vi rettet fejl i ligningsdefinition.

Definitionen af ligningen for ADAMs PAL-belastningsgrad, bsywp, (tidl. misvisende kaldet friholdelsesbrøk) er udvidet med en k-faktor, så den i højere grad afspejler (de højere) talværdier som faktisk observeres af SKAT.

I ADAM har vi defineret to sæt ligninger for de nye kapitalpensionskonti uden udskudt skat, et sæt for kapitalpensionskonti under kollektive ordninger og et sæt for kapitalpensionskonti under individuelle ordninger. Hvert sæt har præcist samme specifikation som for tilsvarende kapitalpensionsordninger, hvor der ikke skeles til om det er med udskudt skat eller ej.

3.9 Øvrige relationer

Der er ændret i relationerne for energiimportpriserne dvs. pm3k,pm3r og pm3q. Relationerne er opstillet som fejlkorrektionsligninger og ændringen består i at langsigtsligevægten er formuleret i en selvstændig ligning. Dette muliggør at man lettere kan sikre et en-til-en gennemslag fra olieprisen. Alle tre ligninger er reestimeret og egenskaberne er uændrede.

Herudover er modellens relationer reestimeret. Det betyder at der nye parametre faktorblok, lagerrelationer, makroforbrug og forbrugssystem, eksport samt import og importpriser.

Modellens multiplikatoregenskaber er gennemgået og vil blive dokumenteret i en gennemgang af modellens standardmultiplikatorer, som forventes at udkomme i foråret 2013. Modellens kort- og langsigtede egenskaber ligner på mange områder Dec09¿s egenskaber.

Modelversion december 2009 (Dec09) er efterfølgeren til modelversionen april 2008 (Apr08). Dec09 indeholder markante forenklinger og nyudviklinger i forhold til Adam Apr08. Dec09 har færre erhverv og færre varegrupper. I Apr08 var der 19 erhverv. Der var 11 eksportvaregrupper og 15 importvaregrupper. I dec09 er antallet af erhverv reduceret til 12 og antallet af varegrupper i udenrigshandlen er reduceret til 7 og 10 i henholdsvis eksport og import.

Input-output systemet er omformuleret til at kunne håndtere kædeaggregerede nationalregnskabstal. Det betyder at Dec09 ikke har io-koeffficienter som tidligere. Derimod er io-systemets celler med leverancer i løbende priser indbygget i modellen. Der er også udviklet en del på faktorefterspørgselssystemet og forbrugssystemet. Disse og andre mindre modelændringer er beskrevet i modelgruppepapirer, som løbende har kunnet downloades fra Adams hjemmeside www.dst.dk/Adam.

Forenklingen og nyudviklingen betyder at modellens variabler er revideret ganske kraftigt både i antal og i indhold. Samtidig er der ryddet op i variabelnavngivningen i store dele af modellen. De nye navne knytter sig især til sektorbalancerne. Her giver de nye navne en klar indikation af både afsender og modtager af en betaling ¿ helt på linje med den nomenklatur der er brugt i de finansielle balancer. Samlet betyder det, at der er ændret i klassebetegnelser og suffix¿er for bl.a. afgifter, skatter, overførselsindkomster og andre overførsler. Installationspakken indeholder et hjælpeværktøj, Apr2dec, som anviser (forslag til) nyt variabelnavn, når det gamle kendes.

Modellens fejlkorrektionsrelationer er tilføjet en trendkorrektion. Trendkorrektionen er i denne sammenhæng en opsplitning af konstantleddet i en niveaudel og en trenddel. Trendkorrektionen betyder at ligningernes langsigtede niveau er i bedre overensstemmelse med de historiske værdier, der er estimeret på.

Modelversionen Dec09 er estimeret på nationalregnskabstal frem til 2007 eller 2008 i 2000-priser. I løbet af modellens aftestningsperiode er nationalregnskabstallene blevet revideret og basisåret er skiftet til 2005. Derfor er modellen tilpasset de nyeste NR tal ved en såkaldt niveaukorrektion. Niveaukorrektionen svarer til en simpel reestimation af konstantleddet i modellens adfærdsligninger på en 10-årig periode.

Modellens multiplikatoregenskaber er gennemgået og vil blive dokumenteret sammenhængende i en ny udgave af Adam bogen, som forventes at udkomme i foråret 2012. Modellens kort- og langsigtede egenskaber ligner på mange områder Apr08¿s egenskaber. Den nye formulering af lønrelationen sikrer nemmere fortolkning af modellens langsigtede crowding out. Desuden er crowding-out tiden en smule længere, og de kortsigtede konjunktureffekter er marginalt mindre.

Vedr. modelversionen april 2008

Modelversionen april 2008 (Apr08) er en opfølgning på modelversionen april 2007 (Apr 07). I modelversion Apr07 indarbejdedes nationalregnskabets nye kædetal på baggrund af data for perioden 1994-2003. Efterfølgende er databanken i stort omfang tilbageført til 1966 (og i enkelte tilfælde længere). Det har givet mulighed for at reestimere modellens stokastiske relationer. Modelversionen april 2008 opsamler reestimationerne, og modellen er dermed helt omplantet til de kædebaserede nationalregnskabstal.

Der er indarbejdet enkelte andre ændringer i modellen. Her er der ændringer på følgende områder:

Ledighed

Lønrelation

Boligmodel

Finansiel delmodel

Selskabsskatten

Papirets afsnit 2 og 3 beskriver ændringerne i modellen. I afsnit 2 er der fokus på ændringer på datasiden, mens afsnit 3 indeholder en oversigt over ændringerne i modellens relationer. I afsnit 4 sammenfattes ændringernes betydning for den samlede models egenskaber.

I papirets sidste afsnit dokumenteres ændringer i brugerfaciliteter mv. Endelig indeholder bilaget en oversigt over nye og udgående variabler.

1. Baggrund for modelversionen - nationalregnskab i kæder

Papiret tmk23607 giver en generel introduktion til overgangen til kædeindeks. Papirene Mow16d04 (internt notat om bl.a flertrinsaggregering) og Grh02307 (om bl.a dynamiske identiteter i kapitalapparatet) gennemgår flere resultater for kædeindeks. Principielt er der ikke nye eller ændrede data for modelversionen apr08. Det nye består i at databanken i stort omfang er tilbageført til 1966. Nationalregnskabstallene for 1996-1989 er indarbejdet i databanken. Herudover er mange adam variabler tilbageført. Tilbageføringen omfatter først og fremmest alle de variabler, der har været brug for i reestimationen modellens stokastiske relationer.

Io-matricerne er ikke tilbageført. Men io-matricens randtotaler er tilbageført. Dermed er den funktionelle del af databanken komplet inkl erhvervsfordeling, forbrugsgrupper og varegrupper i udenrigshandlen. Tilbageføringen er lavet med den seneste historiske databank, adbk0405, som har lange tidsserier. Adbk0405 indeholder nationalregnskabstal i det gamle nationalregnskabsregime, dvs med faste vægte. Derfor har det være nødvendigt at korrigere (fx proportionalt) de tilbageførte serier, således at de kædeaggregere til hovedstørrelserne fra nationalregnskabet.

1.1 Øvrige ændringer i datagrundlaget

Udover overgangen til kædeindeks fra nationalregnskabet er der ændringer i datagrundlaget på fire områder; nemlig en ny opgørelse af ledigheden, indførelse af kulbrinteskatten, en forenklet behandling af de finansielle sektordata og en ny opgørelse af udskudt skat, som indgår i den forbrugsbestemmende formue.

Ny ledighed

Fra januar 2008 er opgørelsen af ledighed ændret. Nye opgørelsesmetoder betyder at ledighed opgøres 14-15.000 lavere end ved den gamle metode. De to vigtigste ændringer vedrører behandlingen af feriedagpengemodtagere, som ikke længere indgår i ledighedstallet, og samt en ny opgørelsesmetode af ledige på kontanthjælp. Dermed bliver der bedre overensstemmelse mellem opgørelsen af ledige og opgørelsen af modtagere af kontanthjælp. Den ændrede opgørelse af ledighed påvirker den samlede arbejdsstyrke og har i øvrigt konsekvenser for ADAMs befolkningsregnskab. Det giver også en anledning til at indføre en ny indkomstoverførsel; nemlig udbetaling af feriedagpenge. Ændringerne er beskrevet i Ændring i opgørelse af ledighed (ceo11408) og i Opdeling af ledige på hhv. dagpengemodtagere og kontanthjælpsmodtagere (ceo30608)

Selskabsskatter

Kulbrinteskatten udskilles fuld specificeret med skattemæssige afskrivninger, fradrag, og en provenuerelation. Kulbrinteskatten udgør i sig selv en efterhånden betydende del af de samlede skatteindtægter og har derfor selvstændig interesse. Men særbehandlingen af kulbrinteskatte betyder også at beskrivelsen af de øvrige selskabsskatter kan forbedres.

"Overskudsdelingen" fra Nordsøproduktionen, Tiore, udskilles som en del af Tior, idet overskudsdelingen er indplaceret som en jordrente i nationalregnskabet. Ændringer er beskrevet i Forslag til ny selskabsskatterelation (ttq08n07)

Finansiel delmodel

Datagrundlaget for den finansielle delmodel er blevet forenkling. Hvor der før flere forskellige aktiver, så der nu aktier, obligationer og øvrige fordringer. De øvrige fordringer behandles generelt som lån, uanset der er tale om mange forskellige fordringstyper. Ændringerne er beskrevet i Den finansielle model i adam, april 2008 (nbb13908).

Den forbrugsbestemmende formue

Behandlingen af udskudt skat på pensionsindeståender er ændret. Variablen Wp, der tidligere var et konstrueret udtryk af alle foregående indbetalinger på pensionskonti, er nu erstattet af den samlede private pensionsformue på særlige skattemæssige vilkår som opgjort i pensionsmodellen; variabelnavnet er det samme, men data er ændret (den nærmere definition fremgår af ligningen). Variablen Wps, der var et udtryk for udskudt skat på pensionsindbetalinger, udgåår. I stedet korrigeres den samlede pensionsformue ved opgørelsen af den forbrugsbestemmende formue, Wcp. Der korrigeres dels for beskatningen af de forventede pensionsudbetalinger, dels for den mildere beskatning af pensionsafkastet i den tid, pensionsmidlerne indestår på særlige skattevilkår (sat til gennemsnitligt 12 år); alt sammen omregnet til nutidsværdi med efter-skat obligationsrenten som diskonteringsfaktor.

2. Oversigt over modelændringer

Alle modellens stokastiske relationer er reestimeret med overgangen til kædeindeks. I de fleste tilfælde er konsekvensen blot, at modellens parametre ændres marginalt ved reestimationen. Men i enkelte tilfælde giver reestimationerne større ændringer og iøvrigt anledning til ændre relations form eller indhold. De følgende afsnit giver en oversigt over resultaterne af reestimationerne.

2.1 Kapitaltal, faktorblok og sektorpriser

Relationer for efterspørgslen af arbejdskraft og maskinkapital er reestimeret. For enkelte erhverv er der ændringer. Det gælder fx 1. års effekten i qq-erhvervets investeringsligning, hvor tilpasningen til det ønskede kapitalapparat er blevet noget mindre. Men samlet set vil de reestimerede relationer næppe give anledning til ændringer i modellens samlede egenskaber. De reestimerede faktorefterspørgselsrelationer er beskrevet i titel (ebjxxxxx).

Relationerne for bygningsinvesteringerne er reestimeret uden egentlige ændringer. De estimerede parametre er meget lig de tidligere modelversioner. Reestimationen er beskrevet i Reestimation af bygningsinvesteringer i ADAM (ceo28408).

Relationerne for erhvervenes ernergikøb, fVe<i>, er reestimeret. De estimerede parametre er ikke meget forskellige fra tidligere modelversioner, og ændringerne påvirker ikke den samlede models egenskaber væsentlig. De reestimerede relationer er beskrevet i Reestimation af energiforbruget (mst07408)

Efterfølgende blev sektorprisrelationerne reestimeret. I flere af prisrelationerne giver reestimationen på kædetal anledninger til ændringer i parametrene, men som den samlede prismodel har ikke markant forskellig fra prismodellen i de seneste modelversioner. De reestimerede relationer er beskrevet i Reestimation af sektorpriser `08 (mst22908)

2.2 Forbrug og bolig

Boligmodellen er reestimeret med få ændringer i kontantprisrelationen. For det første er der inkluderet en afdragsvariabel (defineret som 1. års afdrag i forhold til gæld), og for det andet er trenden omformuleret, jf. THV01806. Priselasticiteten er blevet mindre, hvilket hovedsagligt skyldes en kortere estimationsperiode, samt den mere korrekte formulering af trenden.

Makroforbrugsfunktionen estimeres sammen med kontantprisrelationen. Reestimationen på kædetal har kun haft marginal betydning for forbrugsfunktionen parametre. Forbrugs-relationen, kontantprisrelationen og boliginvesteringsrelationen er beskrevet i stribe modelgruppepapirer igennem den seneste periode. Modelgruppepapiret Den ny kontantprisrelation og forbrugsrelation (thj23908) sammenfatter resultaterne og beskriver de estimerede relationer.

Udgiftssystemet DLU, som fordeler forbruget på forbrugsekomponenter, er restimeret med små ændringer i systemets parametre. De reestimerede relationer er beskrevet i Reestimation af DLU (Aiv31308).

2.3 Udenrigshandel

Importrelationerne er reestimeret i to omgange. I nnb10d07 reestimeres importrelationerne på fastpris nationalregnskabstal og i nnb10408 reestimeres på kædetal. Reestimationerne giver kun marginale ændringer i relationernes parametre.

Eksportrelationerne er også reestimeret på kædetal. Desuden er der fundet nye indikator funktioner som bedre beskriver udviklingen i efterspørgslen på verdensmarkedet for danske eksportvarer. Indikatorfunktioner, som i realiteten er importfunktion for de mest betydende aftagerlande, bruges som grundlag for en sammenvejning til et samlet indeks for udviklingen i efterspørgslen på verdensmarkedet for danske eksportvarer. Sammenvejningen af de enkelte landes efterspørgsel er og har hele tiden været et kædeindeks. Priselasticiteterne i de reestimerede eksportrelationer er da også på samme niveau, som i den seneste modeversion. Eksportrelationerne er beskrevet i Eksportrelationer estimeret på kædeindeks (tmkxxxxx).

2.4 Lønrelation, arbejdsmarked mm

Lønrelation er reestimeret. Den ændrede definition af ledigheden er inddraget i den reestimerede relation. Desuden er definitionen af lønkvoten redefineret og wedgen indgår nu også i niveau i lønrelationen. Den reestimerede lønrelation giver et bedre historisk fit og betyder samtidig at modellens dynamiske egenskaber på kort og mellemlangt sigt er ændret. På langt sigt er modellens egenskaber bevaret. Den reestimerede lønrelation er beskrevet i Ny lønrelation til ADAM (ebj25308).

I forbindelse med samlingen af den endelige modelversion blev lønrelationen estimeret på ny. Det var der flere grunde til. Der blev fundet en fejl i beregningen af dagpengenes kompensationsgrad i 1972-1974. Desuden blev var der vurderingen, at wedgen placering i niveaurelationen gav anledning til skatte- og afgiftseffekter, som ikke var tilstrækkelig undersøgt. Løsningen blev i første omgang at definerer wedgen, så den ikke påvirkes af afgifts- og skatteændringer. Den endelige versionen adskiller sig i øvrigt ikke væsentligt fra den relation, som blev præsenteret i ebj25308.

Relationen for uddannelsessøgendes deltagelse i arbejdsstyrken er reestimeret med det resultat at uddannelsessøgende i lidt højere grad vurderes at indgå som arbejdskraftreserve. Den reestimerede relation er beskrevet i Reestimation af uddannelsessøgende (nnb22508).

Den ændrede ledighed giver i sig selv ikke anledning til nye relationer. Men en konsekvens er at modtagere af feriedagpenge nu indgår eksplicit i befolkningsregnskabet og at udgiften til feriedagpenge bliver en selvstændig indkomstoverførsel. Emnet er, sammen med andre afledte ændringer, beskrevet i Ændring i opgørelse af ledighed (ceo11408) og i Opdeling af ledige på hhv. dagpengemodtagere og kontanthjælpsmodtagere (ceo30608).

2.5 Offentlige indtægter og udgifter

Indførelsen af kulbrinteskatten og "overskudsdeling"/"jordrente" har betydning for de almindelige selskabsskatter. De relationer først og fremmest en bedre historisk beskrivelse af selskabsskatteprovenuet og dermed samtidig også bedre forudsigelsesegenskaber. Relationerne forventes ikke at påvirke modellens samlede egenskaber når der ses bort fra helt specifikke eksperimenter som fx stød til oliepriser eller afskrivningsregler. De nye relationer er beskrevet i ttq08n07.

Personlige indkomstskatter (indførelse af ny ledighed/feriedagpenge, samt effekter på indkomst som følge af tilbageføring)

2.6 Øvrige relationer

Lagerinvesteringer er reestimeret uden markante ændringer. Men overgangen til kædeindeks betyder at relationerne giver et dårligere fit og at parametrene blive kan så signifikante. Reesitmationerne er beskrevet i Lagerinvesteringsrelationerne på kædetal (ttq10408)

3. Samlede egenskaber

Modelversionen har på flere områder ændrede egenskaber. Reestimationerne har generelt forbedret modellens forudsigelsesegenskaber. Der hænger først og fremmest sammen med at modellens relationer nu er estimeret frem til 2004, hvor estimationsperioden tidligere gik frem til 2001 eller 2002. Relationerne kan nu bedre beskrive udviklingen frem til 2007. De nye relationer for selskabsskatten giver et bedre grundlag for at fremskrive selskabsskatten og er dermed også et fremskridt for fremskrivningsegenskaberne.

Egenskabsmæssigt er det især lønrelationen og boligmodellen, der har betydning for modellens samlede egenskaber. Samlet set er modellen multiplikatorer blevet mere stabile og måske en anelse langsommere. Det illustreres i figur 1, hvor effekten på beskæftigelsen af et øget offentligt varekøb er vist for modelversionerne jul05, apr07 og apr08. Svingninger i multiplikatoren på mellemlangt og langt sigt er blevet mindre i apr08. På kort sigt er effekten blevet lidt større og tilpasningen med den langsigtede ligevægt er blevet lidt langsommere.

De ændrede multiplikatoregenskaber er et resultat af alle ændringerne i modellen. Men de væsentligste bidrag kommer fra lønrelationen og kontantprisrelationen. Der har været udviklet på begge relationer med det resultat at relationerne er blevet omformuleret og parametrene er reestimeret. Forklaringen på de ændrede egenskaber ligge nok så meget i det sidstnævnte; nemlig at reestimationerne giver ændringer i parametrene. En af de væsentligste ændringer gælder lønnens følsomhed over for ændringer i ledigheden. Den følsomhed er estimeret mindre i apr08. En anden væsentligt ændring er kontantprisens følsomhed over for ændringer i usercost. Kontantprisens usercost følsomhed er også blevet mindre.

Der er korrigeret for en uhensigtsmæssighed i sammenhængen mellem kommunal fordringserhvervelse og kommunale rentestrømme. Ændringer i den komunale fordringserhvervelse afspejles ikke forholdsvist i henholdsvis kommunale renteudgifter og renteindtægter. Den er er grundforløbet til modelversionen april 2008 ændret sådan at den kommunale fordringserhvervelse som udgangspunkt ikke påvirkes. Ændringer i i kommunale udgifter og indtægter påvirker nu istedet nettooverførslerne mellem stat og kommuner (bloktilskud og refusioner). For staten er sammenhængen mellem fordringserhvervelse og rentestrømme bedre beskrevet. Rentestrømmene har virkning på indkomstopgørelsen - herunder især den disponible indkomst - på mellemlant og lagt sigt.

4. Brugerfaciliteter

Adam apr08 er kompileret i PCIM version 11.52.

Databank og grundkørsel

Modelversionen er ledsaget af de historiske databanker: hit0408 og hist0408 samt et steady state vækst forløb i perioden 2008-2047, lang08.bnk. Lang08 er velegnet til multiplikatoranalyser.

Tabeller og tabelvariabler

Eftermodellen (dvs. alt efter AFTER$), som indeholder bl.a indeholder en del aggregater, er blevet revideret bl.a som følge af overgangen til kædeindeks.

Variabelliste og andre opslagssystemer

Variabelliste, den inverterede formelfil og ligningsbrowseren er opdateret.

Eksempelsamlingen er revideret og distribueres nu også som en del af hjælpesystemet.

For- og eftermodeller

Formodellen Uadam08 er revideret til bedre at understøtte modelversionen Apr08.

Vedr. modelversionen april 2007

Et nyt revideret nationalregnskab med (få) manualrettelser, et nyt basisår og fastprisstørrelser opgjort ved kædeindeks blev offentliggjort i juli 2005. NR revisionen blev fulgt op af tilpasning af modelversionen april 2004. Resultatet var modelversionen Juli 2005 (jul05), hvor manualrettelser og skift af basisår blev adopteret. Med modelversionen april 2007 (apr07) indarbejdes kædeindeksene også. Der er gode grunde til at mene, at kædeindeks er mere retvisende i perioder med vækst og ved ændringer i relative priser. Da modellen bruges til både historiske analyser og såvel kortsigtede konjukturanalyser som mellemfristede og lange simulationer, er det væsentligt at adoptere kædeindeks i modellens datagrundlag.

Opgaven med at indbygge kædeindeks indebærer, på linie med skift af basisår, at store dele af datagrundlaget skiftes ud. Men udfordringen ved indbygning af kædeindeks er større end ved skift af basisår. Ved skift af basisår afgrænses modelændringerne til modellens adfærdsrelationer, som må restimeres. Overgangen til kædeindeks betyder også at modellens identiteter må omskrives.

Adoptionen af kædeindeks har særlig betydning for dynamiske identiteter og for modellens input-output system. Men behandlingen af disse emner er henlagt til selvstændige arbejdspapirer. Se fx GRH02307 og MOW02205

I den løbende brug af modellen opdages ind imellem uhensigtsmæssigheder, og der viser sig behov for tilføjelser og ændringer. Derfor er der også indbygget revisioner og ændringer, som ikke relaterer til indførelsen af kædeindeks.

Papirets afsnit 2 og 3 beskriver ændringerne i modellen. I afsnit 2 er der fokus på ændringer på datasiden, mens afsnit 3 indeholder en oversigt over ændringerne i modellens relationer. I afsnit 4 sammenfattes ændringernes betydning for den samlede models egenskaber.

I papirets sidste afsnit dokumenteres ændringer i brugerfaciliteter mv. Endelig indeholder bilaget en oversigt over nye og udgående variabler.

1. Baggrund for modelversionen - nationalregnskab i kæder

Nedenfor beskrives baggrunden for modelversionen apr07. Den altovervejede ændring vedrører overgangen til kædeindeks. Men før kædeindeksene præsenteres kan det være nyttigt at opsummere de centrale egenskaber ved de hidtidige opgørelser med faste vægte.

Nationalregnskab - mængdeindeks med faste vægte

Datagrundlaget for modellens mængdestørrelser har hidtil været nationalregnskabets mængdeindeks med faste vægte.

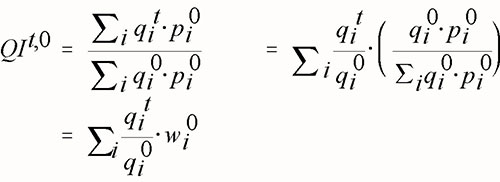

I den konkrete beregning af mængder bruges Laspeyres metoden. Dvs mængden i året t beregnes i basisårets priser:

(1)

Et indeks, som beskriver mængdevæksten fra periode 0 til periode t, fås ved at sammenligne med basisåret

(2)

Her er wi0 vægte, der sammenvejer væksten i de enkelte komponenter. Vægtene afhænger alene af forhold i basisåret - heraf navnet faste vægte. I basisåret er værdi- og mængdeopgørelser ens (priserne er lig 1), så vægtene kan være både værdi- og mængdeandele.

Når mængdeindekset er Laspeyres, er prisindekset er Paasche.

(3)

Fastvægtsregimet har behagelige, additive egenskaber. Der gælder at

ændringer kan aggregeres over tid ved summering

aggregater er summen af komponenter

Bnp-identiteten i faste priser kan levere eksempler på de additive egenskaber.

(4a)

(4b)

(4c)

I (4c) kombineres (4a) og (4b) til dekomponere ændringerne i bnp. Men her er det mere almindeligt at dekomponere i vækstbidrag

(5a)

Men en lille omskrivning fås relationen (5b), som viser at væksten er et vejet gennemsnit af væksten i komponenterne. Og vægtene er foregående års mængdeandele

(5b)

hvor

Nationalregnskab - mængdeindeks med løbede vægte

Med overgangen til kædeindeks eller løbende vægte forsvinder additiviteten - sådan umiddelbart. I nationalregnskabet bruges stadig et Laspeyres mængdeindeks - men altså nu med løbende vægte. Kædemængdeindekset beregnes herefter således:

(6)

Hvor wit-1 er vægte fra foregående år. Vægtene er nu entydigt værdiandele. Konsekvensen er samtidigt at vægtene ændres successivt, og dermed forsvinder de simple additive egenskaber. Væksten fra periode 0 til periode t må i stedet beregnes som produktet af kædeindeks. Dvs

(7)

Aggregering er ikke additiv. Men i en periode af gangen bevares de additive egenskaber.

(8a-8c)

Ved konsekvent at opskrive i foregående års priser, dvs (8c), er det stadig muligt at bruge summation. Det er nyttigt i mange sammenhænge. I modellens relationer er det gennemgående foretrukket at bruge formuleringen i (8b) - jf. bnp identiteten i relation (11) nedenfor.

Spejlbilledet af Laspeyres kædemængdeindeks er et Paasche kædeprisindeks. Dvs

(9)

Dekomponering af væksten kan stadig foregå ved at veje væksten i de enkelte komponenter sammen. Men vægtene skal være foregående års værdiandele. Dvs

(10)

Resultatet er, at mængderelationerne bliver en smule anderledes. I (11) ses bnp-aggregatet i kæder:

(11)

Dekomponeringsformlen ligner også den hidtidige. Men vægtene er foregående års værdiandele (hvor det tidligere var foregående års mængdeandele).

(12)

Papirene Mow16d04 (internt notat om bl.a flertrinsaggregering) og

(om bl.a dynamiske identiteter i kapitalapparatet) gennemgår flere resultater for kædeindeks.

1.1 Øvrige ændringer i datagrundlaget

For modelversionen jul05 datagrundlaget perioden 1990-2003. Revisionen af nationalregnskabet omfattede i første omgang perioden 1990-2003. Tilbageføringen til 1966 af NR er først foretaget efterfølgende. Tilbageføringen af data har ikke været problemfri. Den endelige version af de historiske NR tal forelå derfor først i maj/juni måned 2007. Datagrundlaget for apr07 omfatter derfor også perioden 1966-1989.

For kapital - såvel maskin- som bygnings-kapital - er data udvidet til også at omfatte opgørelse i løbende (ultimo)-priser. Pensionsdata og skattemæssige afskrivninger er tilbageført. Sidstnævnte er tilbageført af hensyn til reestimationen af faktorblokken.

På befolkningsområdet er beskrivelsen af aktiveringsordningerne indenfor arbejdesstyrken blevet udvidet. Inputdata er desuden gennemgået for at sikre at de demografiske variabler er tilbageført så langt som muligt. Det betyder, at databanken nu mere konsistent kan beskrive arbejdsudbud og modtagere af offentlige ydelser tilbage til 1984. Ændringerne har betydet at grundlaget for de personlige indkomstskatter har måttet genberegnes. Det er i første omgang sket for perioden 2000-2006.

2. Oversigt over modelændringer

Indførelsen af kædeindeksene betyder at alle relationer i modellen, der bruger mængdeaggregater må omskrives jf. relation 8b overfor. Det indebærer at en stor del af modellens identiteter og definition er ændret. Men mange af modellens andre relationer bruger også aggregater, der hidtil ikke har været defineret eksplicit. Af hensyn til læsbarheden af modellens relationer, er disse implicitte mængdeaggregater nu indført som selvstændige variabler. Mange af de sidstnævnte variabler var tidligere en del af modellens tabeldel.

Modellens adfærdsrelationer er ikke reestimeret. Der er i stedet lavet en niveaukorrektion af konstantleddet. Niveaukorrektionen er beregnet, så niveauet i den estimerede relation ændres svarende til ændringen i de reviderede tal. Principperne for niveaukorrektionen er beskrevet i Tmk16605. Bemærk at faktorblokken, som den eneste undtagelse, er blevet restimeret.

Der er to årsager til at adfærdsrelationerne ikke er reestimeret. Der er - for det første - et stor behov for at få en model færdiggjort på kædetallene så hurtigt som muligt. Men da tilbageføringen af databanken først har kunnet foretages senere, ville en estimationen af adfærsdrelationerne forsinke overgangen til kædeindeks betydeligt. En anden grund er at niveaukorrektionen bevarer modellens egenskaber. Niveaukorrektionen betyder, at modellens elasticiteter er uændrede. Hvis modellen egenskaber ændres, så vil årsagen alene kunne tilskrives ændringen i datagrundlaget.

På særlige områder er der dog ændringer, som ikke har med overgangen til kædeindeks at gøre.

2.1 Kapitaltal og faktorblok

Ændringerne i kapitaltallene og faktorblokkens relationer har i høj grad med overgangen til kædeindeks at gøre. Overgangen til kædeindeks betyder bl.a at de dynamiske identiteter nu må formuleres i løbende priser, og at der må tages højde for omvurderinger, når kapitalprisen ændres. Ændringen indebærer samtidig at dateringen af kapitalen bliver vigtig. Det gælder fx i usercost. Usercost er nu generelt opgjort på baggrund af medio kapitalstokken, hvor det tidligere var kapitalstokken ultimo. Ændringerne er beskrevet i GRH02307

Omformuleringen af faktorblokken - herunder den nye definition af usercost - har betydet at det har været nødvendigt at reestimere relationerne for efterspørgslen efter produktionsfaktorer. Resultaterne af reestimationerne er beskrevet i Ebjxxxxx og Abd09107.

2.2 Pensionsmodel, offentlige indtægter og udgifter

Pensionmodellen er omformuleret således at renter før skat er indgår eksplicit. Det har den fordel, at grundlaget for den del af pensionsafkastskatten, der vedrører afkastet på pensionsopsparingen, ikke længere skal opgøres approximativt. Det giver en mere pædagogisk opskrivning af både pensionmodel og realrenteafgiftsrelationerne. Omskrivningen forbedrer samtidig egenskaberne i relationerne. Ændringerne er beskrevet i Ebjxxxxx og Tmk02n07

Relationerne for de personlige indkomstskatter er også ændret. Her indgik nogle indkomster og fradrag tidligere kun implicit i opgørelsen af personlig og skattepligtig indkomst. Nu er hver komponent beskrevet i selvstændige variabler og relationer. Det giver nogle ekstra variabler i makrodelen af skattebestemmelsen. Til gengæld bliver beskrivelsen af indkomster og skatter for de socioøkonomiske grupper nemmere at læse.

Ændringer er beskrevet i tmk02n07.

Overførselsindkomsterne reguleres almindeligvis med satsreguringsprocenten. Satsreguleringsprocenten følger den generelle lønudvikling. Men fra 2004 reguleres børnefamilieydelsen med prisudviklingen. Der er derfor indført et nyt reguleringsindex, der følger udviklingen i forbrugerpriserne. Ændringerne er beskrevet i tmk02n07.

2.3 Øvrige ændringer og rettelser

Herudover er der en række følgeændringer og rettelser i forbrugsdelen, den finansielle delmodel og skatter/afgifter.

Bemærk også at hvor modellens relationer var fordelt på fire forskellige typer; nemlig identiter (I), definitioner (D), estimerede relationer (S) og øvrige (G), så er der i apr07 en ny gruppe af relationer - korrektionsfaktor relationer (K). Denne type var tidligere en del af de øvrige relationer (G-relationer). Ændringen er en formalitet og har ingen som helst betydning for modellens egenskaber. Men opdelingen er nyttig i aftestningen af nye relationer og især af nye databanker.

3. Samlede egenskaber

Indførelsen af kædeindekset er et fremskridt. Når priserne ændres, vil det almindeligvis give ændringer i sammensætningen. Forbrugerne substituerer dyre varer med billigere varer. Det kendte eksempel er computerprisindekset, som har været markant faldende i en periode: Samtidig er anskaffelserne af computere steget kraftigt. Hvis anskaffelsen af computere indregnes i mængdeopgørelsen med en fast pris i basisåret, vil væksten blive overvurderet efter basisåret og undervurderet i årene før. Problemstillingen kendes også under navnet substitutions-bias eller substitionsskævhed.

Kædeindeks introducerer til gengæld sti-afhængighed. Det paradoksale er her at hvis en ændring i en retning efterfølges en tilsvarende ændring i den modsatte retning, så vil man ikke havne i udgangspunktet. Se fx Dan Knudsen og Faisel Sethi, Working Papers 2004:21, Danmarks Nationalbank.

Men de hidtidige analyser af modellens samlede egenskaber tyder ikke på at overgangen til kædeindeks giver væsentlige ændringer. Modellens egenskaber er meget lig den forrige models egenskaber. De få forskelle, der er mellem de to modelversioner, kan tilskrives de øvrige ændringer i modellen. Modellens samlede egenskaber er beskrevet i Tmk13707.

4. Brugerfaciliteter

Adam apr07 er konkret kompilleret i version 11.52.

Databank og grundkørsel

Modelversionen er ledsaget af de historiske databanker: hit0707 og hist0707 samt et steady state vækst forløb i perioden 2007-2046, lang07.bnk. Lang07 er velegnet til multiplikatoranalyser.

Tabeller og tabelvariabler

Eftermodellen (dvs. alt efter AFTER$), som indeholder bl.a indeholder en del aggregater, er blevet revideret bl.a som følge af overgangen til kædeindeks.

Variabelliste og andre opslagssystemer

Variabelliste, den inverterde formelfil og ligningsbrowseren er opdateret.

Eksempelsamlingen er revideret og distribueres nu også som en del af hjælpesystemet.

For- og eftermodeller

Formodellen Uadam07 er revideret til bedre at understøtte modelversionen Apr07.

1. Indledning.

Et nyt revideret nationalregnskab med få manualrettelser, nyt basisår og fastprisstørrelser opgjort ved kædeindeks blev offentliggjort i juli 2005. NR revisionen blev fulgt op af en ny modelversion. Papiret skitserer kort baggrunden for modelversionen og giver en oversigt over ændringerne.

2. Baggrund - en modelversion i juli 2005

Modelversionen juli 2005 er en revideret og niveaukorrigeret udgave af nuværende model, april 2004.

Modelversionen håndterer manualrettelser , skiftet af basisår, og tilføjer et modul med fastprisstørrelser ved kædeindeks. Modelversionen indeholder kun i begrænset omfang nyudviklinger. Baggrunden for den strategi var, at modellen med større sikkerhed kunne være klar ved offentliggørelsen af det reviderede nationalregnskab, og at skiftet ville være nemmere at håndtere for de af ADAMs brugere, der havde behov for modelanalyser tidligt i 2. halvår 2005.

Revisionen af NR er trinvist. I første omgang kom reviderede data for perioden 1990-2000 (2001) i faste priser: De første tal var til rådighed maj, men mange af tal kom først i juli. Tilbageføringen til 1966 foretages først senere. Det betød at opstillingen af en databank for perioden 1990-2001 kunne påbegyndes i juni, og at den kunne færdiggøres i juli. I tiden mellem første og anden databank kunne en niveaukorrigeret model tilrettes og aftestes i samme takt, som tallene inddrages i databanken.

3. Oversigt over modelændringer

Der er medtaget udviklingsresultater i modelversionen. Manualrettelserne betød, at modellens relationer måttes ændres. Samtidig blev det vurderet at de finansielle statuskonti skulle med. Desuden er der indarbejdet resultater fra udviklingsarbejde på pensionsmodellen og befolkningsregnskabet. Dertil kom en mindre tilpasninger, der var vist sig nødvendige ved brugen af modellen.

Revisionerne kan påvirke modellens fremskrivningsegenskaber. Det sker, hvis revisionen ændrer sammenhænge i niveauer. Derfor har derfor været nødvendigt at gennemgå modellen niveaurelationer. Mulighederne for niveaukorrektioner diskuteres i afsnit 3.4.

I afsnit 3.5 præsenteres det nye tabelmodul, der approksimerer officielle fastprisstørrelser beregnet med kædeindeks.

2.1 Manualændringer

Indkomstskatterne periodiseres efter optjeningstidspunkt og ikke efter forfaldstidspunkt. Opdelingen mellem forskudsskat og slutskat er allerede afskaffet. Det betyder at selskabsskatterelationerne er ændret. De tidligere relationer approximerede de komplicerede regler for henholdsvis "a conto"-ordningen og "restskatteordningen". Det har givet mulighed for om en forenkling af den nuværende relation.

Atp er ikke længere en del af de offentlige fonde. Ordningen betragtes nu som en privat opsparing på linie med den særlige pensionsopsparing (sp). Dermed må fondens indbetalinger, udbetalinger, afkast og formue beskrives på linie med de andre private pensionsordninger. Der er række følgerettelser:

- Indbetalinger og udbetalinger til atp er ikke længere en del af henholdsvis skatter og overførselsindkomster

- Overførslerne mellem staten og atp-ordningen skal omplaceres. Realrenteafgifter er ikke længere en mellemregning mellem offentlige undersektorer, men derimod en del af realrenteafgiftprovenuet. Staten supplerer indbetalinger fra ledige og måske andre indkomstoverførselsmodtagere. Overførslen må nu behandles eksplicit.

- Atp-bidragene indgår ikke længere som en skat i forskellige indkomstafgrænsningerne og opgørelsen af lønomkostninger.

- Atp-bidragene spiller en særlig rolle i reguleringsindeksene

Aktiverede kontanthjælpsmodtagere omplaceres fra gruppen af modtagere af overførselsindkomst til gruppen i støttet beskæftigelse. De er dermed en del af beskæftigelsen. Udgiften til ydelserne er herefter et subsidie.

3.2 Finansielle statuskonti, finansiel delmodel og aktiekurser

Som noget nyt kommer en ny finansiel delmodel. Den væsentligste ændring er datagrundlaget og ændring af princippet om kursjusteringer. Datagrundlaget baseres på finansielle konti fra 5. kontor. Her er sammenhængen mellem primo og ultimo beholdninger givet ved køb/salg (nettofordringserhvervelse) og omvurderinger (kurstab/gevinst).

Sektorinddeling og fordringstyper bestemmes således af 5. kontors opgørelse. Disse er tidligere gennemgået i (JAOxcxxx). Den store landevinding bliver i første omgang at udskifte FINDANs formuer med disse nye tal.

I forhold til tidligere opgørelser i FINDAN skal vi have bestemt kurserne, her er valgt obligationer og aktier, idet vi ignorer derfor kronens variation da den givet ved eurozonen. Indenfor obligationer og aktier Skelnes mellem realkredit og statsobligationer og indenlandske og udenlandske aktier. I første omgang bliver kurserne eksogene. Se CLJxxxc for udledning og datagrundlag for kurser.

Endvidere er rentestrømme givet ved rentesats multipliceret med primo formuen. Dette er en approksimation af de grove. Senere skal vi have lavet en mere præcis relation for rentestrømme. Se CLJxxxxcc

Porteføljevalget er ligeledes simplificeret kraftigt. Nettofordringserhvervelsen placeres på fordringer efter primo formuens sammensætning. Består primo formuen således af 50% aktier og 50% obligationer placeres nettofordringserhvervelsen med fifty-fifty (se JJJxxxc). Dette er en yderlig simplificering, men taget i betragtning den korte periode vi har data for er mere avancerede udgaver ikke på tapet lige nu.

Endvidere vil der være specielle fordringer i visse sektorer der behandles særskilt. (se JJJJxxxc).

2.3.3 Løbende tilpasning af modellen

Inddragelsen af befolkningsregnskabet betyder at beskrivelsen af indkomstoverførsler kan nuanceres. Der er nye relationer for stort set alle indkomstoverførsler. Der er tilføjet følgerettelser i arbejdsudbud, indkomstskatter og subsidier.

For selskabsskatten har det vist sig at opdelingen på finansielle selskaber og øvrige selskaber ikke er har nogen videre betydningen for beskrivelsen af det samlede provenue, Da opdelingen samtidig er besværlig i den løbende opdatering af databanken, er den afskaffet.

Råolieprisen, pm3r, som hidtil har været en eksogen variabel, knyttes nu til en spotmarkedspris (i dollar) og til udviklingen i dollarkursen. For pm3q og pm3k er ændret tilsvarende. (Se EBJ19505)

Herover er der ændret sektorprisrelationerne. Ændringen er af teknisk karakter, idet de egentlige relationer er uændrede. Men en ny dummykonstruktion gør det muligt for brugeren at knytte prisdannelsen til udviklingen i en eksogen lønkvote. (Se

)

2.4 NiveaukorrektionHerudover er der ingen modelrettelser. Derimod er en generel niveaukorrektion nødvendig af hensyn til fremskrivningsegenskaberne. Korrektionen kan komme på tale i alle relationer udover definitionsligninger og identiteter. Nr revisionen indeholder kun få manualrettelser og kan derfor i det store hele betragtes, som et skift af basisår. Derfor vil der kun opstå fremskrivningsproblemer i niveaurelationerne. Især kan fejlkorrektionsrelationer være svære at fremskrive uden en niveaukorrektion.

Niveaukorrektionen kan implementeres på flere måder. I denne sammenhæng har tre alternativer været i betragtning:

- Reestimation af af relationen

- Reestimation af konstantleddet

- Beregning af konstantleddet

En egentligt reestimation er at foretrække. Men af flere grunde er det ikke en mulig løsning. Det har - for det første - ikke været muligt at få data til en tilstrækkelig lang estimationsperiode, og - for det andet - ville reestimationer kunne ændre relationernes egenskaber.

En reestimation af konstantleddet alene og en beregning af konstantleddet er principielt samme løsning. Men metoderne er forskellige. Ved beregningen af kontantleddet antages af det forholdet mellem det faktiske niveau i venstresidevariablen y og niveaurelationen yw igennemsnit skal være uændret. Beregningen kan foretages i et enkelt år eller i en periode. Metoden kan skitseres således.

Hvis y1995 repræsenteres værdierne for den endogene variabel i 1995-priser, og relationen er følgende

hvor yw1995 repræsenterer niveaurelationen. Når relationen opstilles i 2000-priser tilføjes et nyt konstantled, kyw. Dvs

Det foreslås, som udgangspunkt, at det nye konstantled indgår multiplikativt. Herefter er kravet:

dvs

Fordelen ved at beregne korrektionen er, at den nemt og hurtigt kan implementeres. En reestimation af konstantleddet er mere krævende og der er større risiko for fejl. Men niveaukorrektionen kan ikke bruges i alle tilfælde. Det gælder fx relationer, der er estimeret i et system. Her er en reestimation af konstantleddene et alternativ.

2.5 Fastprisstørrelser ved kædeindeks i tabelmodul

Den officielle opgørelse af NR i faste priser er nu baseret på kædeindeks. Af hensyn til muligheden for at offentliggøre officielle NR tal i faste priser er der brug for en omregning. For række centrale variabler indbygges derfor et tabelmodul. Brugeren kan eventuelt tilføje flere variabler på egen hånd.

Et eksempel på tabelmodulets relationer kan præsenteres i tilfældet, hvor det ønskes at aggregere den erhvervsfordelte produktion X i, hvor i løber over ADAMs 19 erhverv, til den samlede produktion X

hvor prefix fk gives til fastpriskædestørrelserne, mens prefix f gives til fastprisstørrelser med fast basisår. Variablen uden prefix beskriver løbende priser. Det ses fra relationen, at væksten i den samlede produktion findes ved at sammenveje mængdevæksten i de enkelte erhverv med erhvervenes andele af den samlede produktion i forrige periode.

Korrektionsfaktoren kfxk er nødvendig, fordi ADAMs mikrodata for fastprisstørrelserne, her erhvervenes produktion, er dannet på baggrund af nationalregnskabets fastprisstørrelser med prisbasis i år 2000. Korrektionsfaktoren vil som hovedregel være større jo længere der er mellem det betragtede år og året, der anvendes som prisbasis i tilfældet med faste prisvægte.

Tabelmodulet kommer til at omfatte variabler, der skal til for at opstille en forsyningsbalance baseret på kædeindekserede fastprisstørrelser, samt en række underopdelinger af forsyningsbalancens enkelte komponenter. En nærmere beskrivelse af modulet er under udarbejdelse.

1. Indledning

I modelversionen april 2004 (apr04), som afløser modelversionen februar 2002, er en lang række af modellens relationer ændret. Nedenfor givet et kortfattet sammendrag af de væsentligste ændringer. Der sammenlignes med versionen februar 2002 (feb02). Bemærk, at der er udsendt en patch til feb02, som hovedsaglig udvidede beskrivelsen af de personlige indkomstskatter betydelig. Patch-versionen er indeholdt i apr04.

De væsentligste nye elementer i modelversionen apr04 er resultaterne af udviklingsarbejderne med arbejdsmarkedet og skattebestemmelsen - herunder skatternes indflydelse på arbejdsudbuddet - og inddragelsen af de nye erhvervsfordelte arbejdstimetal. Sidstnævnte har vidtrækkende afledte effekter især på datasiden (bl.a på beskæftigelse mv). Men apr04 indeholder også ændringer fordelt på mange af modellens øvrige dele.

I afsnit 2 gives en oversigt over ændringer fordelt efter modeldel, og i afsnit 3 beskrives ændringer i software mv. I bilagsdelen findes en oversigt over nye og udgåede modelvariabler. En stor del af variabeludskiftningen kan henføres til inddragelsen af de erhvervsfordelte arbejdstimetal.

2. Væsentlige modelændringer i ADAM, april 2004

Modelversionen apr04 er en udvidelse af modelversionen feb02. Målt i antallet af relationer og variabler er der tale om en udvidelse. Antallet af relationer er øget fra ca. 2000 i patch-versionen til ca. 2250 i apr04. Antallet af variabler er øget fra ca. 3500 til ca. 4100. Stigningen i antallet af relationer og variabler findes overvejende i beskrivelsen af arbejdsmarkedet og i beskrivelsen af skatterne, hvorfor der først og fremmest er tale om en udvidelse i dybden og detaljen.

Antallet af nye og ændrede relationer og variabler er større end nettotilgangen. Men for langt størstedelen af de øvrige ændringer er årsagen at datagrundlaget er ændret som følge af inddragelsen af de erhvervsfordelte arbejdstimetal.

Datagrundlag

Der er inddraget nye erhvervsfordelte arbejdstimetal fra NR. Arbejdstimetallene betyder bl.a at erhvervfordelte besæftigelser, lønsummer og restindkomster er reviderede tilbage til 1966. De erhvervsfordelte arbejdstimetal er nye i ADAMs databank. Men de afledte revisioner har betydning for variabler, der allerede findes i databanken, hvorfor et stort antal variabler har fået suffix 1.

I forbindelse med arbejdsudbuddet, overførselsindkomsterne og skattebestemmelsen bygger befolkningsvariablerne nu på den detaljeret demografiske formodel Uadam.

Der er inddraget en ny registerbaseret opgørelse af bilparken. Bilparken opgøres nu på linie med øvrig maskinkapital i såvel mængde og værdi.

I de personlige indkomstskatter er beskrivelsen udvidet, sådan at skatteprovenue kan beskrives på de socioøkonomiske grupper: selvstændige, lønmodtagere, ledige, efterlønnere, folkepensionister og øvrige. Opdelinger bygger på detaljerede indkomstfordelinger fra indkomststatistikken. Det betyder, at formodellen misk-mask vil blive revideret kraftigt.

Der er brugt reviderede serier for den offentlige sektors investeringer. Konsekvensen er at fordelingen af de samlede investeringer mellem offentlig og privat sektor er ændret. Ligeledes er fordelingen mellem maskin- og bygningsinvesteringer ændret i begge sektorer. Inddragelsen af disse tal har betydet en lang række revisioner for opgørelserne i af sektorer og undersektorer.

Forbrug og bolig

Den væsentligste ændring i ADAMs forbrugssystem skal findes i opgørelse af bilparken. Der er nu indført en rigtig bilbeholdning i form af brutto- og nettokapitalbeholdning samt afgang og afskrivninger konsistent hermed vha. data fra nationalregnskabet. Denne innovation har betydet at Stone-Rowe transformationen for bilkøbet er udgået af modellen. Estimationen på de nye data betyder, at det kortsigtede konjunkturmedløb i bilkøbet er blevet mindre jf. PRJ20204.

Opgørelsen af bilbeholdningen har også indflydelse på den forbrugsbestemmende formue. Derfor er forbrugs- og boligmodellen reestimeret med den nye bilbeholdning i formuen.

Endelig er DLU også reestimeret.

Faktorefterspørgsel

Som følge af reviderede erhvervsfordelte arbejdstimetal og beskæftigelsestal er faktorefterspørgselsrelationerne reestimeret. Restimationerne har ikke ændret modellens egenskaber væsentligt.

Efterspørgsel efter arbejdskraft og maskinkapital

Efterspørgsel efter energiinput

ne-erhvervet

Sektorpriser

Sektorprisrelationerne er reestimeret uden væsentlige ændringer (sektorprisen i ne-erhvervet er særbehandlet jf. afsnittet om faktorefterspørgsel).

Løn og arbejdsmarked

Der er foretaget en række ændringer og tilføjelser på arbejdsmarkedsområdet.